Livre Blanc: L’Estimation Realo® pour les nouvelles directives de l'Autorité bancaire européenne sur l'octroi et la surveillance des prêts

Nouvelles directives de l'EBA

En mai 2020, l'Autorité bancaire européenne (EBA) a publié son rapport final sur les nouvelles réglementations concernant l'origination des prêts, intitulé "Directives sur l'origination et le suivi des prêts". Un aspect clé de ce document est la nouvelle réglementation sur la valorisation des biens immobiliers en tant que garantie, car elle précise que des modèles statistiques peuvent être utilisés à cet effet au point d'origine. De plus, à compter du 1er janvier 2022, les établissements de prêt devront faire appel à des tiers indépendants pour la valorisation des biens immobiliers en tant que garantie pour les prêts. Cette valorisation servira alors de valeur de garantie, par opposition au prix d'achat du bien immobilier.

Il est à la fois coûteux et chronophage de réaliser une évaluation basée sur une visite physique d'une propriété. Ainsi, les réglementations ci-dessus créent un besoin de techniques d'évaluation plus rapides et moins coûteuses sans perdre en précision ou en robustesse. Les évaluations basées sur la modélisation statistique par des algorithmes d'apprentissage automatique répondent parfaitement à ce besoin.

L'Estimation Realo®

Le Moteur d'estimation de Realo est un modèle d'évaluation automatisé de pointe qui crée des évaluations de propriétés en utilisant des techniques d'apprentissage automatique et d'intelligence artificielle. Depuis sa conception en 2016, ce projet a connu des améliorations majeures et des mises à jour chaque trimestre et est actuellement considéré comme le logiciel d'évaluation immobilière le plus précis en Belgique, faisant confiance aux institutions financières, aux gouvernements et aux professionnels de l'immobilier.

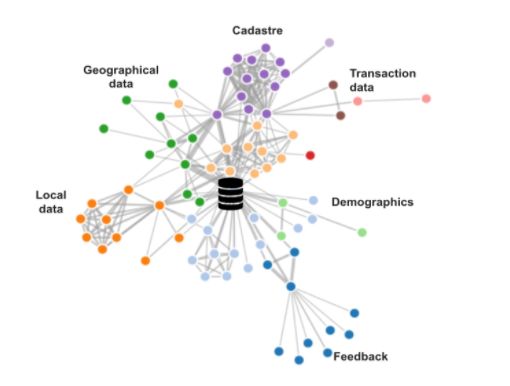

Le moteur analyse les données provenant d'une grande variété de sources, utilisant des données disponibles au public ainsi que des listes et des commentaires d'utilisateurs, et croisant ces points de données avec un grand ensemble de données de prix de transaction. Les vecteurs de caractéristiques résultants sont utilisés pour entraîner un modèle d'apprentissage automatique avec des paramètres d'entraînement soigneusement optimisés.

Realo dispose actuellement de plusieurs modèles, distinguant les prix de vente, les prix de location, les valeurs de (re)construction, les valeurs foncières, ainsi que les différents types de propriétés (par exemple, maisons, appartements et terrains). En plus de cela, Realo est actif dans trois pays : la Belgique, la France et l'Espagne.

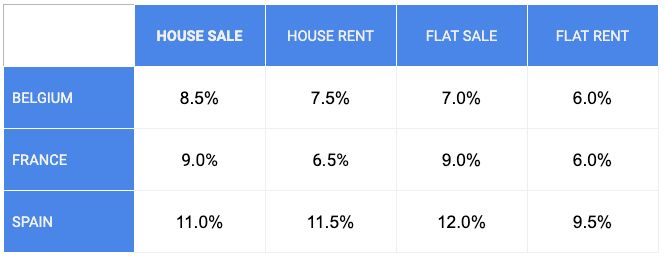

Chaque modèle est mis à jour trimestriellement avec les données les plus récentes disponibles et les techniques de modélisation de données. Ils sont également régulièrement validés et testés en retour sur un ensemble de tests en constante évolution, comprenant à la fois les prix de liste et les prix de transaction. Pour quantifier la qualité des modèles, Realo utilise la métrique de l'erreur relative médiane (ERM). Les valeurs actuelles de l'ERM que chaque modèle atteint sont indiquées dans le tableau ci-dessous.

Mis à part la production d'évaluations automatisées, le moteur d'estimation calcule également des métriques de confiance et d'importance des caractéristiques. Celles-ci représentent respectivement la confiance du moteur dans son évaluation et les caractéristiques de la propriété qui ont le plus contribué à son évaluation. Ainsi, le moteur fournit un niveau de certitude et d'interprétabilité à chaque évaluation.

Les exigences décrites par l'EBA pour l'évaluation des biens immobiliers par des modèles statistiques avancés sont les suivantes :

Les institutions doivent veiller à ce que les modèles statistiques avancés utilisés soient : - spécifiques à la propriété et à l'emplacement à un niveau de granularité suffisant (par exemple, le code postal pour le collatéral immobilier) ; - valides et précis, et soumis à des tests de rétroaction robustes et réguliers par rapport aux prix des transactions observées réellement ; - basés sur un échantillon suffisamment grand et représentatif, basé sur les prix des transactions observées ; - basés sur des données à jour de haute qualité.

Le moteur d'estimation de Realo répond à ces critères :

Les lignes directrices de l'EBA précisent en outre que :

Les institutions doivent examiner de manière critique l'évaluation qu'elles reçoivent, du valuateur, en se concentrant en particulier sur des aspects tels que la compréhensibilité (si les approches et les hypothèses sont claires et transparentes), la prudence des hypothèses (par exemple, en ce qui concerne les flux de trésorerie et les taux de remise), et l'identification claire et raisonnable des propriétés comparables utilisées comme référence de valeur.

Le moteur d'estimation de Realo utilise des métriques d'importance de fonctionnalités pour déduire quels aspects d'une propriété contribuent le plus à sa valorisation, rendant ainsi les estimations explicables selon les normes de l'EBA. Realo dispose également d'une grande quantité de données concernant la liquidité des biens immobiliers à plusieurs niveaux de granularité. De plus, nous utilisons des systèmes de recommandation pour fournir des prix de listing de propriétés comparables pouvant être utilisés comme benchmark de valeur pour les évaluations.

Conclusion

À partir du 1er janvier 2022, les institutions de crédit seront tenues d'engager des évaluateurs tiers pour évaluer les biens immobiliers fournis en garantie de prêts. Étant donné que les visites physiques d'experts sur les propriétés sont coûteuses, il est idéal d'utiliser la modélisation statistique pour effectuer ces évaluations.

Cet article a donné un bref aperçu du moteur d'estimation de de Realo et a détaillé comment elle satisfait tous les critères établis par l'EBA en ce qui concerne l'évaluation des biens immobiliers par des modèles statistiques. Il a montré comment cette engine est une solution idéale en tant qu'outil d'évaluation tiers pour les institutions de crédit, compte tenu des nouvelles directives.